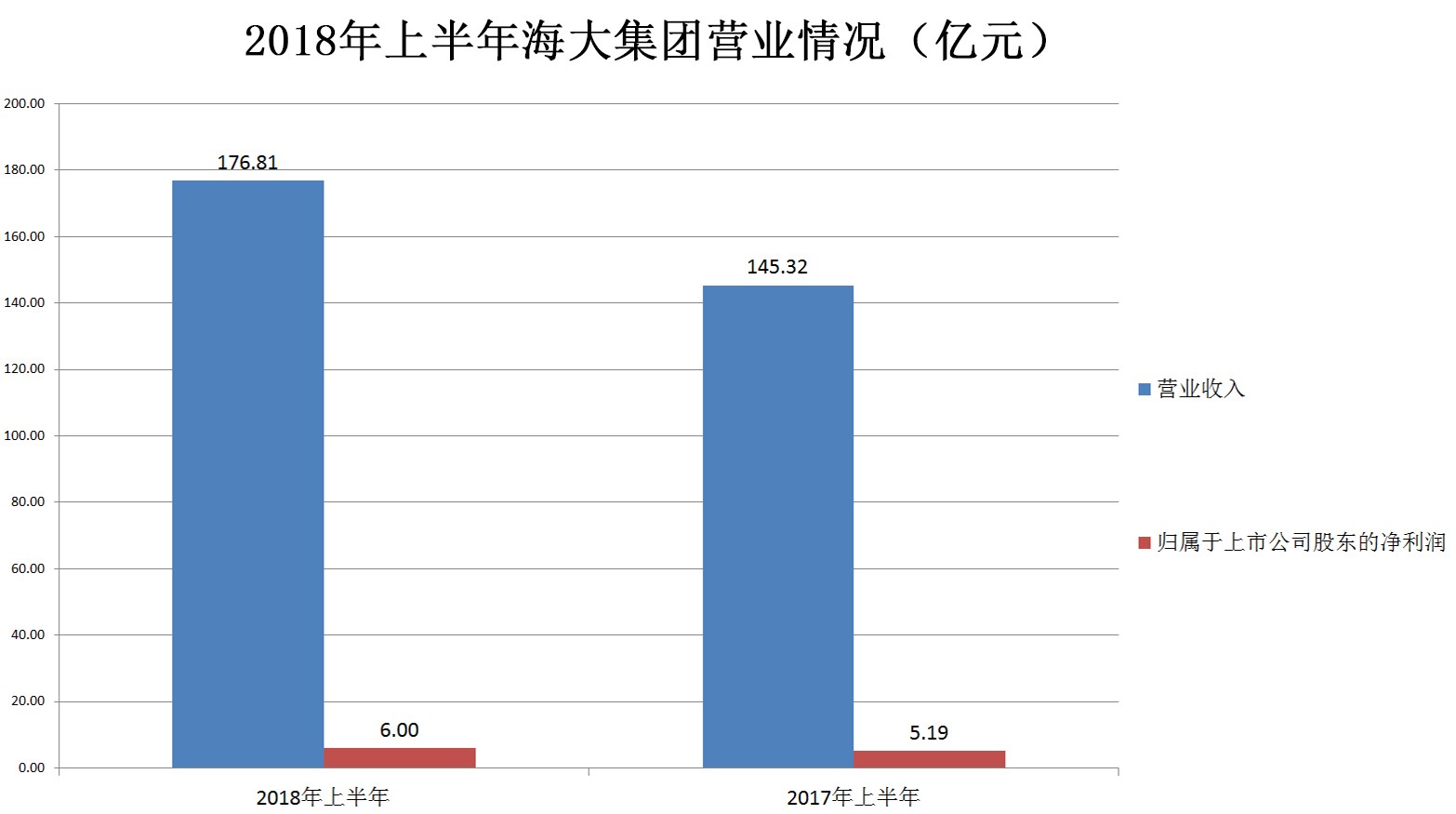

8月29日,公司发布了2018年半年度报告。报告显示,2018年上半年,海大集团实现营业收入176.81亿元,同比增长21.67%,同时实现归属于上市公司股东的净利润6亿元,同比增长15.75%。海大集团各主营业务保持稳定增长,2018年上半年发展态势良好。

行业景气度欠佳,海大逆势而上

上半年,饲料行业受到消费、养殖行情不振的影响冲击,且叠加环保禁养拆迁政策的持续推进和中美贸易摩擦造成原材料豆粕价格大幅波动的影响,整体呈现高开低走的格局。这让不少中小企业因经营困难而退出市场,甚至有部分大型企业也面临增长乏力、销量下滑、毛利下降、利润减少等困难情况。

这段时间内,海大与行业其他企业面临同样的难题,却凭借突出的竞争力在饲料、生猪养殖、动物产品、水产苗种等业务领域获得逆势增长,行业龙头地位得到进一步凸显。

饲料销量456万吨,同比增长23.24%

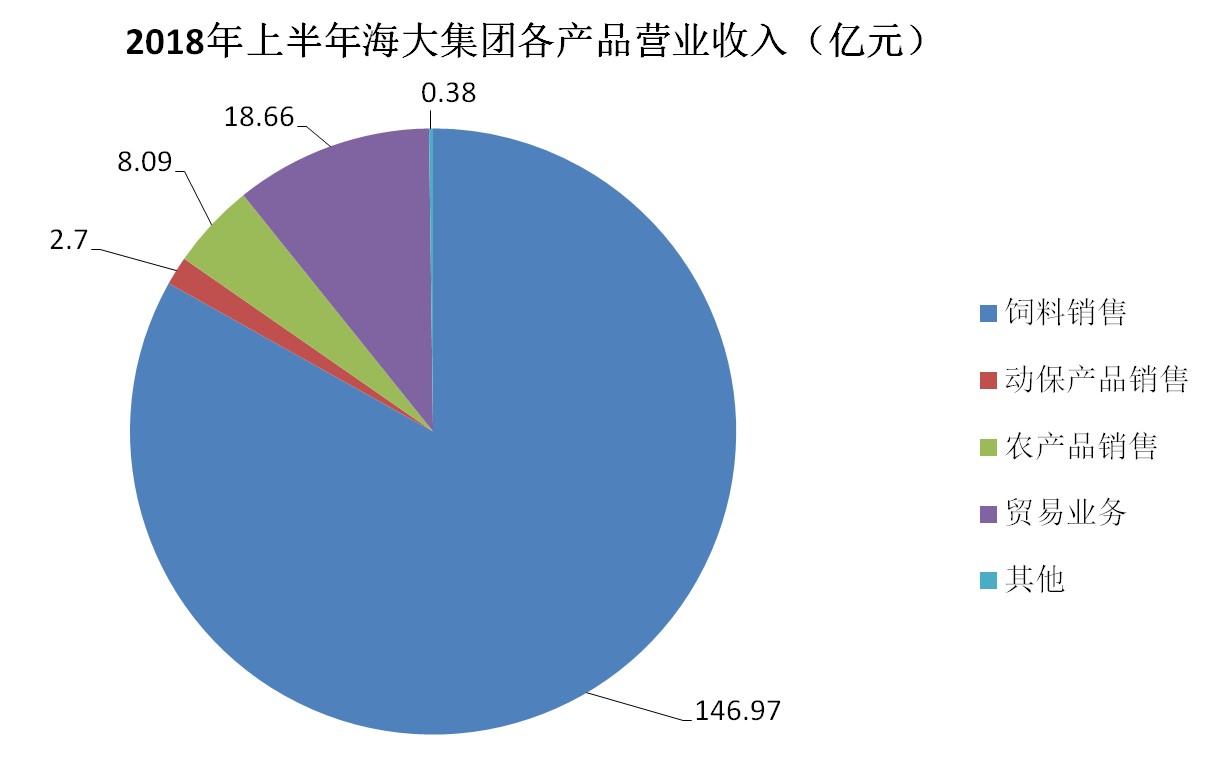

报告期间,海大还实现了饲料平均销售单价同比增长5.82%,共计实现销售收入1,469,736.69万元,同比增长30.62%;饲料产品毛利率11.86%,同比上升0.26个百分比,实现毛利总额174,347.25万元,同比增长33.57%。海大饲料销量增长幅度远超行业,市场占有率大幅提升,其中水产饲料、猪饲料、禽料销售量分别实现同步增长26.57%、68.56%、9.36%。

各种增长数据说明了海大饲料产品竞争力增强,毛利率稳定提升,在行业不景气时期,公司产品竞争力、盈利能力相对优势更加明显。

生猪出栏规模30万头,同比增长36.36%

报告期内,因生猪价格的快速大幅下跌,公司生猪出栏数量增长但收入下降,公司生猪业务销售收入合计38,902.41万元,同比下降2.86%;生猪养殖成本得到控制,单头养殖成本有效下降,但因猪价下跌的原因,毛利率同比下降9.77个百分点。

报告期内,公司生猪养殖业务进一步完善“公司+农户”经营体系,提升团队能力、提高运营效率,养殖成本已经得到有效降低。随着公司投资建设的母猪场建成投入运营,公司仔猪内部供应取代外购,放养模式的养殖成本将进一步下降。

动保产品收入26,999.69万元,同比增长26.69%

报告期间,动保产品销售毛利率保持50%以上。凭借公司多年的研发投入、研发积累及成果转化,海大动保产品在国内已经具备非常强的品牌地位,销售收入持续稳定增长,加之海大对东南亚水产动保市场的开发,未来水产动保收入将有继续提速增长的空间。

另外,海大国内生猪疫苗、兽药等产业研发储备多年,多个产品已经进行临床试验或市场推广阶段,未来发展空间巨大。

水产苗种销售收入17,511.41万元,同比增长21.77%

报告期间,海大水产苗种销售毛利率50.45%,同比增长16.21个百分点,盈利能力大幅提升。海大持续加大对自主研发、自主繁育的投入,研发成效显著。上半年,公司扩大自主繁育品种的生产、销售,并在水处理、饵料供应、生物防疫、质量控制和生产效率方面得到较大改善,产品生产成本得到有效控制。

此外,海大农产品销售收入80,868.45万元,同比增长34.06%,包括生猪养殖、水产苗种业务、肉禽屠宰业务和部分研发养殖产品销售收入等。

即使面临新一轮的行业洗牌,海大却依然迎风而上,完成逆势发展,这是海大强大实力的彰显,更是所有海大人努力拼搏的结果。未来,海大将高瞻远瞩,充分发挥在科研、服务、采购和运营等方面的优势,脚踏实地向“全球一流、具有可持续发展能力的农牧企业”快步前行,让我们拭目以待!